實體經(jīng)濟(jì)是金融的根基,,金融是實體經(jīng)濟(jì)的血脈,為實體經(jīng)濟(jì)服務(wù)是金融立業(yè)之本,。今年上半年,,在各項監(jiān)管和改革措施的有效推動下,股債匯期等金融市場發(fā)展平穩(wěn),,為實體經(jīng)濟(jì)服務(wù)功能得到進(jìn)一步發(fā)揮,。股市IPO數(shù)量和規(guī)模創(chuàng)近年同期新高,債券市場經(jīng)歷了震蕩后融資功能開始恢復(fù);我國跨境資金流動和外匯市場供求基本平衡,,人民幣匯率保持穩(wěn)健并小幅升值;期市為供需雙方提供了價格管理工具,,熨平了價格波動對行業(yè)發(fā)展的不利影響,提升了“中國價格”在國際上的影響—

A股市場穩(wěn)中有進(jìn)

經(jīng)濟(jì)日報記者 周 琳 溫濟(jì)聰

上半年,,A股市場表現(xiàn)總體好于預(yù)期,滬深兩市半年線收陽,,以大盤藍(lán)籌股為代表的一批“白馬股”創(chuàng)出新高,,回歸價值投資、回歸理性投資,、回歸長期投資正在成為市場主流風(fēng)格,。隨著新股發(fā)行常態(tài)化推進(jìn)、市場監(jiān)管不斷規(guī)范,,A股市場改革發(fā)展的紅利正加速釋放,。

A股市場一波三折,總體運(yùn)行平穩(wěn),。上證綜指累計上漲88.79點(diǎn),,漲幅達(dá)2.86%,取得成交額23.41萬億元,、成交量2.05萬億股,、72根陽線的佳績。深成指累計上漲352.47點(diǎn),,漲幅達(dá)3.46%,,成交量高達(dá)1.99萬億股,成交額創(chuàng)出28.54萬億元,。尤其是上證50指數(shù),,上半年大漲11.50%,其中73根陽線,。相比較來說,,創(chuàng)業(yè)板遭遇大幅調(diào)整,上半年累計下跌7.34%,,成交額僅為7.70萬億元,。

A股納入MSCI新興市場指數(shù),、社保和其他養(yǎng)老資金的參與以及證監(jiān)會“減持新規(guī)”修訂發(fā)布等傳遞出強(qiáng)烈的價值投資信號。東方財富證券分析師戴彧表示,,A股納入MSCI指數(shù)具有里程碑意義,標(biāo)志著A股國際化邁出了關(guān)鍵一步,,預(yù)示未來會有更多的海外投研機(jī)構(gòu)把目光聚焦在A股上,這一方面將給市場帶來增量資金;另一方面,,投資者結(jié)構(gòu)的改善也會促使A股從炒作題材的偏好向價值投資轉(zhuǎn)變,。博時基金研究部總經(jīng)理兼博時主題行業(yè)基金經(jīng)理王俊認(rèn)為,“2017年上半年市場的整體表現(xiàn)比2017年年初預(yù)想得要好,。一方面由于部分行業(yè)集中度不斷提升,,部分龍頭上市公司的盈利比原來預(yù)想要好。另一方面,,受益于對市場流動性監(jiān)管,、IPO常態(tài)化、定增管理,、減持新規(guī)等舉措,,投機(jī)、炒新,、炒差之風(fēng)得到有效遏制,。”

新股發(fā)行制度改革不斷深化,,IPO常態(tài)化不斷推進(jìn),。中國證監(jiān)會統(tǒng)計顯示,今年上半年,,225家企業(yè)通過IPO審核,237家企業(yè)完成IPO發(fā)行,,融資1166.46億元,,同比分別增長106%,、259%和192%。此外,,新三板掛牌公司今年上半年融資627億元。全國40家區(qū)域性股權(quán)市場累計為企業(yè)實現(xiàn)各類融資8158億元,。在固定收益類產(chǎn)品方面,,今年前5個月,,股債結(jié)合產(chǎn)品,、資產(chǎn)支持證券分別發(fā)行529億元和2541億元,同比增長164%和166%,。資本市場服務(wù)實體經(jīng)濟(jì),、優(yōu)化資源配置能力不斷提升,,通過多樣化市場工具,積極支持上市公司并購重組,,促進(jìn)產(chǎn)業(yè)轉(zhuǎn)型升級,。2016年至今年上半年,,境內(nèi)上市公司并購交易金額達(dá)3.21萬億元,,居世界第二。

我國多層次資本市場體系建設(shè)取得了可喜的階段性成果,。截至2017年5月底,,滬深交易所共有上市公司3261家,總市值51.38萬億元;新三板掛牌企業(yè)突破1.1萬家,,成為世界上掛牌數(shù)量增長最快,、最多的股票市場之一;全國已設(shè)立40家區(qū)域性股權(quán)市場,,掛牌企業(yè)1.7萬家;交易所債券市場托管余額8.47萬億元,,較2012年底增長573%,。

“近幾年來,,資本市場初步構(gòu)建形成多層次,、多渠道的融資格局,,助力社會資本形成,。資本市場直接融資功能增強(qiáng),助力供給側(cè)結(jié)構(gòu)性改革取得積極成效,,支持創(chuàng)業(yè)創(chuàng)新,,培育發(fā)展新動力,?!敝袊C監(jiān)會副主席姜洋說,。

債市融資有所恢復(fù)

經(jīng)濟(jì)日報記者 陳果靜

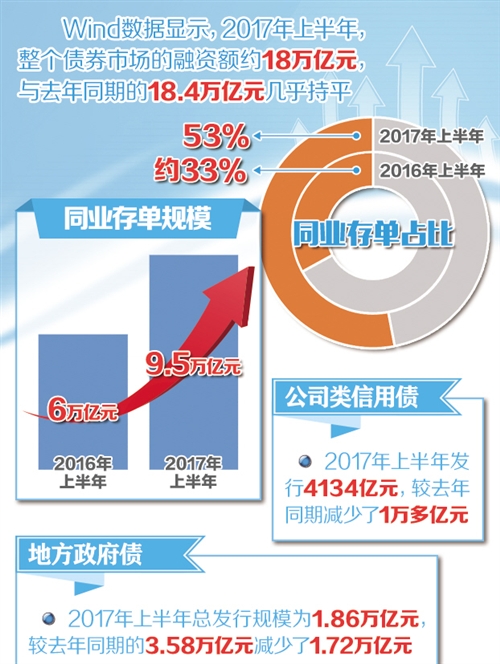

上半年,,震蕩是債市的主旋律,。受強(qiáng)監(jiān)管影響,,上半年債市從融資額度到行情走勢都較弱勢,。中國人民銀行發(fā)布的統(tǒng)計數(shù)據(jù)顯示,上半年企業(yè)債市融資縮水嚴(yán)重,,企業(yè)債券融資凈減少3708億元,,比上年同期多減2.14萬億元。

具體來看,,上半年債券取消發(fā)行潮“卷土重來”,。監(jiān)管政策密集出臺、機(jī)構(gòu)集中調(diào)整導(dǎo)致市場一度出現(xiàn)“超調(diào)”,。債券發(fā)行成本大幅上升甚至翻番,。據(jù)不完全統(tǒng)計,上半年有近400只,、規(guī)模超過3000億元的債券取消發(fā)行,。

此外,,在金融強(qiáng)監(jiān)管、去杠桿背景下,,上半年貨幣市場利率中樞逐步上行。以具有代表性的7天期質(zhì)押式回購利率為例,,去年末,7天期產(chǎn)品還在2.3%左右低位,。今年上半年,,期限利率一度漲至3.2%附近,到半年末雖然有所回落,仍保持在3%以上的高位,。

貨幣市場的震蕩從同業(yè)存單發(fā)行量的變化也可見一斑,。受金融監(jiān)管力度增強(qiáng)、資金利率上行影響,,5月份商業(yè)銀行同業(yè)存單凈融資曾經(jīng)歷“斷崖式”下跌,。Wind數(shù)據(jù)顯示,,同業(yè)存單凈融資由4月份的4255億元突然轉(zhuǎn)負(fù),,跌至-3304億元,創(chuàng)下2013年12月份以來新低,。直到今年6月份,,受到半年末季節(jié)性因素影響,銀行流動性趨緊,,同業(yè)存單規(guī)模較5月份回升。

與此同時,,不同等級債券流動性的變化,,也影響了企業(yè)發(fā)行成本,。從4月7日起,中證登將可質(zhì)押債券的債項評級提高至3A級,,2A+及以下債券無法入庫質(zhì)押,。這意味著較低評級的債券流動性變差,、性價比變低,。業(yè)內(nèi)人士表示,,因為無法質(zhì)押回購,流動性溢價自然也會被計算到發(fā)行成本中,。這也在一定程度上推高了發(fā)行成本,。

進(jìn)入4月份后,在監(jiān)管政策密集出臺下,,不少機(jī)構(gòu)為調(diào)整資產(chǎn)負(fù)債結(jié)構(gòu),在二級市場拋售債券,,使得二級市場利率上漲壓力傳導(dǎo)至一級市場,,導(dǎo)致更多企業(yè)推遲或取消債券發(fā)行,也使得“天價發(fā)行”現(xiàn)象明顯增加,。天風(fēng)證券統(tǒng)計顯示,,企業(yè)發(fā)行利率在7.5%以上的高息債在4月份明顯增多,超過其他月份高息債數(shù)量的總和,。

從配置方來看,機(jī)構(gòu)對債券的配置力度明顯減小,。基金二季度末規(guī)模數(shù)據(jù)顯示,,債券型基金二季度的規(guī)模為1.74萬億元,,相比一季度的1.99萬億元,,縮水2450.78億元,,幅度達(dá)到12.32%,。這顯示出隨著金融去杠桿,,對接銀行的委外資金開始出現(xiàn)撤退跡象,,部分基金出現(xiàn)較大幅度的贖回,。

隨著監(jiān)管節(jié)奏的調(diào)整、流動性狀況的改善,,6月份債券市場融資有所恢復(fù),,企業(yè)債券凈融資額環(huán)比多2344億元。但進(jìn)入7月份以后,,債市持續(xù)小幅震蕩,,市場分歧加大。

有分析認(rèn)為,,下半年貨幣政策將繼續(xù)保持穩(wěn)健基調(diào),,在上半年經(jīng)濟(jì)基本面向好的基礎(chǔ)上,隨著金融監(jiān)管加強(qiáng)協(xié)調(diào),,下半年債市或繼續(xù)維持震蕩行情,。

人民幣匯率保持穩(wěn)健

經(jīng)濟(jì)日報記者 張 忱

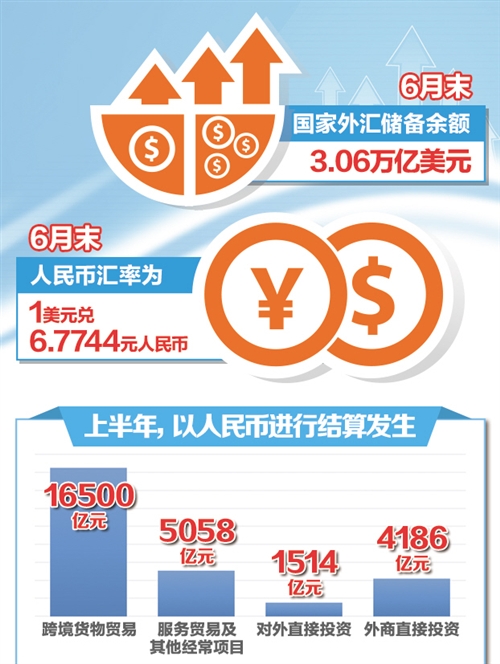

上半年,我國跨境資金流動和外匯市場供求基本平衡,,人民幣匯率保持穩(wěn)健,,并小幅升值,。6月30日,中間價報6.7744,,在岸人民幣收盤報6.7796,較年初升值約2.5%,。

從月度表現(xiàn)來看,,人民幣對美元匯率在1月份顯著升值,,隨后的近4個月的時間里,人民幣對美元匯率保持基本穩(wěn)定和小幅波動,。5月末至6月末,人民幣對美元匯率出現(xiàn)了幾輪強(qiáng)勢拉升,。

元旦過后,外匯市場中的購匯規(guī)模并未明顯放大,,美元指數(shù)連續(xù)下探,,人民幣匯率貶值預(yù)期有所緩和,,并未延續(xù)此前連續(xù)3個月的下跌且開始反彈。整個1月份,在岸市場人民幣對美元即期匯率從2016年底的6.96水平反彈至6.87水平,,當(dāng)月累計升值1.04%,。2月份,,美元指數(shù)出現(xiàn)明顯反彈,,并連續(xù)突破100和101重要關(guān)口,,對人民幣匯率造成了一定的貶值壓力,。但人民幣對美元匯率在壓力下并沒有出現(xiàn)明顯調(diào)整,,在6.83-6.89區(qū)間波動,,幅度較小,。2月份累計升值0.13%,,為連續(xù)第二個月上漲。3月份,,美聯(lián)儲年內(nèi)首次加息,,隨后美元指數(shù)不僅沒有上漲,,反而出現(xiàn)明顯回落。人民幣匯率當(dāng)月雙向波動明顯,,總體走勢偏軟,,出現(xiàn)小幅貶值。

4月份,,美元走勢繼續(xù)疲軟,,美元指數(shù)累計下跌1.44%,人民幣對美元即期匯率當(dāng)月微幅貶值0.08%,,4月份人民幣對美元匯率中間價則累計升值0.09%,。5月份,,美元指數(shù)弱勢不改,但境內(nèi)外匯市場上購匯規(guī)模沒有明顯下降,,人民幣對美元匯率中間價和即期匯率在大部分時間里延續(xù)橫盤走勢,。5月26日,外匯市場自律機(jī)制宣布將在報價機(jī)制中加入“逆周期因子”,。5月末,人民幣對美元即期匯率出現(xiàn)快速拉升,,在3天內(nèi)從此前的6.89左右升至6.82附近,,5月份全月則累計升值1.11%,波動幅度明顯比此前3個月要大,。6月初,,人民幣對美元即期匯率延續(xù)漲勢,升至6.79水平,。此后兩周,,人民幣對美元匯率出現(xiàn)震蕩下行;月末,在美元指數(shù)連續(xù)下行背景下,,人民幣即期匯率作出明顯反應(yīng),,出現(xiàn)大幅度上漲。

今年以來,,人民幣匯率雙向浮動,,趨于均衡,人民幣對美元匯率略有升值,,對一籃子貨幣匯率也保持了基本穩(wěn)定,。總的來看,,盡管受美聯(lián)儲貨幣政策正?;?jié)奏、特朗普政府減稅政策以及其他國際政治經(jīng)濟(jì)事件等影響,,未來美元走勢還有不確定性,,但國內(nèi)影響人民幣匯率的積極因素有望延續(xù),經(jīng)濟(jì)基本面等因素將繼續(xù)支持人民幣在合理均衡水平上保持基本穩(wěn)定,。2016年10月份人民幣正式加入國際貨幣基金組織SDR貨幣籃子,,人民幣與美元、歐元,、日元,、英鎊共同成為國際貨幣基金組織認(rèn)可的儲備貨幣。隨著人民幣國際化進(jìn)程的推進(jìn),,將來會有更多的貿(mào)易和投資者使用人民幣,,人民幣將繼續(xù)保持在國際貨幣體系中的穩(wěn)定地位,。

大宗商品市場有利于“去泡沫”

經(jīng)濟(jì)日報記者 何 川

上半年,跟蹤國內(nèi)大宗商品價格走勢的BPI指數(shù)收官828點(diǎn),,較年初863點(diǎn)下跌35點(diǎn),,跌幅約4%??傮w來看,,上半年大宗商品市場呈現(xiàn)先揚(yáng)后抑的態(tài)勢。前兩月承接去年下半年的大漲模式,,直至2月中旬,,指數(shù)出現(xiàn)拐點(diǎn)。之后,,該指數(shù)持續(xù)震蕩下行,,期間累計跌幅超7%。從6月上旬起,,指數(shù)企穩(wěn),,并于當(dāng)月下旬略有翹尾。

具體來看,,農(nóng)產(chǎn)品板塊的品種跌多漲少,,玉米期貨上半年漲幅7.38%,白糖,、豆粕等大多數(shù)品種跌幅逾5%;能源化工板塊漲跌互現(xiàn),,焦煤焦炭雙雙收漲,其中焦炭更是大漲逾30%,,但PTA(精對苯二甲酸),、甲醇、塑料等跌幅均在10%左右;在基本金屬板塊方面,,螺紋鋼,、熱軋卷板、滬銅等小幅收紅,,但鐵礦石卻下跌近6%;在貴金屬板塊方面,,滬金、滬銀變化幅度不大,。

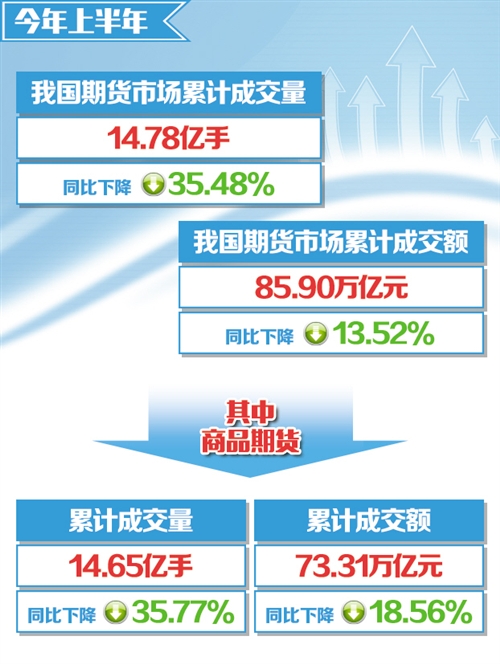

從以單邊計算的成交量來看,,今年上半年全國期市累計成交量約14.78億手,累計成交額約85.90萬億元,,同比分別下降35.48%和13.52%,。方正中期期貨研究院院長王駿認(rèn)為,上半年股指期貨交易限制措施初步松綁后,,國內(nèi)期市成交較去年上半年仍出現(xiàn)下滑,,表明了商品期貨市場成交同比萎縮明顯,,行情走勢較為看淡。

上半年,,國內(nèi)大宗商品市場走勢“先牛后熊”有多重原因,。中國大宗商品發(fā)展研究中心秘書長劉心田表示,一是經(jīng)濟(jì)對市場的向心力作用,。部分品種在前期大幅上漲后,,與實體經(jīng)濟(jì)出現(xiàn)了某種脫節(jié),存在一定程度的泡沫,,因此市場有適度回調(diào)的需要,。二是在防范金融風(fēng)險的背景下,流動性狀況同比也有所改變,。商品價格與資金及自身供需關(guān)系密切,央行繼續(xù)保持中性貨幣政策,,市場資金面與去年比已有顯著變化,。

大宗商品市場整體回落也與龍頭品種的轉(zhuǎn)向不無關(guān)系。2016年大宗商品走強(qiáng)與鐵礦石,、原油,、銅等龍頭品種共同發(fā)力密切相關(guān),三大品種帶動了黑色系,、能源系,、有色金屬系集體走強(qiáng)。但進(jìn)入2017年后,,原油因供給過剩萎靡不振,,鐵礦石受房地產(chǎn)市場調(diào)整失勢,銅需求乏力致使價格沖高受挫,,三大龍頭幾乎同時轉(zhuǎn)向,,帶動其他大宗商品紛紛掉頭。

數(shù)據(jù)顯示,,作為大宗商品龍頭的國際原油價格從2月中旬至今跌幅達(dá)14%,,進(jìn)入6月份后油價跌至每桶45美元的“地板價”;鐵礦石現(xiàn)貨價格從2月份至今跌幅累計達(dá)33%,價格跌回至2016年10月份水平;銅現(xiàn)貨同期跌幅達(dá)7%,。

盡管如此,,對于大宗商品市場而言,上半年的這波下行走勢有利于“去泡沫”,,有助于經(jīng)濟(jì)進(jìn)一步走穩(wěn),、走強(qiáng),并可以為下波商品行情創(chuàng)造條件,。劉心田對下半年商品市場行情保持謹(jǐn)慎樂觀,。

責(zé)任編輯:王偉

網(wǎng)站運(yùn)營:0357-2037928

網(wǎng)站郵箱:[email protected]

互聯(lián)網(wǎng)新聞信息服務(wù)備案登記證編號:14093051

晉ICP備 09004084號